Эта статья описывает новый подход к расчету финансовой составляющей показателя Общая Эффективность Оборудования (OEE), при этом результат обозначается как $EE (в денежных единицах).

Используя $EE, управленческая команда легко может “УВИДЕТЬ” свою деятельность в разрезе финансов. Тогда сотрудники смогут лучше сосредоточиться на неэффективных операциях и работать над повышением прибыльности компании.

Формула расчета OEE проста, и произведение факторов (с единицами измерения в процентах) является очень полезным показателем. В современном производстве возникают проблемы при установлении целевых показателей времени цикла, измерении качества или объективной классификации простоев. Когда эти проблемы будут преодолены, компании столкнутся с проблемой того, куда направить ресурсы для улучшения финансовых результатов. Решение состоит в том, чтобы использовать $EE.

Основы и практические ограничения OEE

Во многих компаниях нарушены коммуникации между офисом и производством.

Поскольку три производственных показателя OEE (доступность, выход годного и производительность) не выражаются в денежных единицах, ежедневные усилия по улучшению процессов с использованием только OEE не всегда приводят к значительной экономии средств.

Конечно, можно определить проекты по улучшению, которые окажут существенное влияние на конечный результат, а затем использовать контрольные карты для измерения значимых затрат и результатов. Или, в случае жалоб клиентов, когда затраты на качество хорошо известны, проблема обычно решается с помощью структурированных методов решения проблем. Оба этих примера иллюстрируют управленческий подход к решению проблем, при котором рассчитываются затраты и распределяются ресурсы.

Поскольку управленческая команда должна сосредоточиться на финансовой картине и проблемах клиентов, приоритеты могут быстро меняться, иногда отодвигая на второй план хронические проблемы, которые, тем не менее, необходимо решать. В то же время сотрудники цехов, занятые повседневными производственными проблемами, могут не знать о ежемесячных или квартальных тенденциях в бизнесе. Путь к преодолению этого разрыва в перспективах лежит через $EE, финансовый аспект OEE.

Базовое уравнение для OEE из онлайн-глоссария ASQ можно сформулировать следующим образом:

OEE = производительность x выход годного (с первого раза) x доступность

Поскольку три фактора, составляющие уравнение, выражены в процентах, единицей измерения результата также является процент. Таким образом, OEE действует как простой, но очень мощный измеритель эффективности, при использовании которого выигрыш или потеря в производительности, выходе годного и/или доступности приводят к его более высокому или более низкому значению.

Но какое значение с финансовой точки зрения имеет изменение OEE? Как упоминалось ранее, на этот вопрос обычно дают косвенный ответ с помощью подхода к решению проблем, при котором затраты оцениваются заранее, а OEE рассчитывается по окончании. Однако на повседневной основе, когда OEE измеряется на отдельных или непохожих процессах, вопрос о финансовой значимости остается без ответа.

Решение состоит в том, чтобы рассчитать финансовый аспект OEE, а именно $EE. Используя непосредственно в уравнениях расчетные показатели для накладных расходов на оборудование, отходы и рабочую силу, которые относятся к производственным операциям, процент OEE можно перевести в денежные единицы.

В случае ежедневных операций, особенно когда OEE составляет менее 100%, всегда есть возможности для улучшений. При наличии достаточного времени, ресурсов, денег (и обоснования), как следует из названия, непрерывное совершенствование никогда не заканчивается. Кроме того, при работе со сложными процессами, в которых применялись расчеты OEE, менеджеры постоянно сталкиваются с необходимостью стратегически наилучшим образом использовать ресурсы для улучшения результатов.

$EE, финансовый аспект OEE

При измерении OEE важно тщательно изучить все системы сбора данных, которые лежат в основе факторов, используемых при расчете (производительность, выход годного и доступность). То же самое относится и к расчету EE в денежных единицах, в котором используются три фактора OEE в дополнение к бюджетируемым затратам. Путь к улучшению может начаться без препятствий как только как управленческая команда определит, как собирается и рассчитывается каждый аспект данных OEE и $EE.

Финансовый аспект OEE определяется следующим образом:

$EE = ROC + RDLC + RSC + RUDC (2)

Где:

$EE, = Финансовый аспект OEE

ROC = Относительные накладные затраты

RDLC = Относительные прямые затраты на рабочую силу

RSC = Относительные затраты на брак

RUDC = Относительные затраты на неплановые простоев

Примечание: Подробности см. в Приложении 1

Применение $EE

Применяя эти формулы к выборке производственных данных с помощью электронной таблицы, следующий пример демонстрирует, как использовать $EE для дополнения OEE и анализа производственных операций.

Ежедневные производственные данные были использованы для создания следующей таблицы показателей $EE:

Относительные затраты на рабочую силу $203,11

Относительные переменные накладные затраты $(1,070.55)

Брак (общие затраты) $1,251.19

Простои (Общие затраты) $1,206.88

ЗАТРАТЫ НА OEE: $1.590.63

Обратите внимание, насколько отрицателен ROC. Это является прямым результатом того, что несколько процессов выполняются с более быстрым, чем заданным временем цикла. В этой таблице, поскольку это расчет затрат, прибыли отображаются как отрицательные значения, а убытки — как положительные.

Если управленческая команда предпочтет изменить это соглашение, то это просто вопрос изменения знаков в формулах. Обратите также внимание, что брак и время простоя имеют префикс брутто, что означает, что они сравниваются с целевыми показателями нулевого брака и нулевого времени простоя. Опять же, это соглашение, принятое управленческой командой.

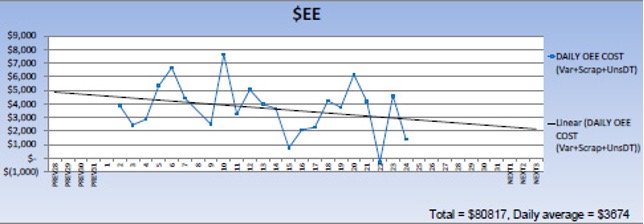

В течение месяца были составлены аналогичные ежедневные расчеты $EE:

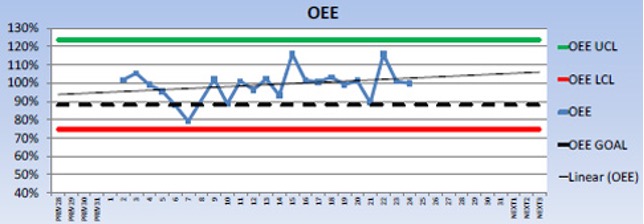

В то же самое время был также рассчитан и нанесен на график показатель OEE:

В то же самое время был также рассчитан и нанесен на график показатель OEE:

Обратите внимание, что OEE превысил 100%. Это просто результат измерения процессов, которые были улучшены по сравнению с первоначальными целями бизнес-плана, в частности, сокращение времени цикла.

Несмотря на нестандартность такого подхода, абсолютное значение показателя OEE вызывает меньше беспокойства, чем его фактическое изменение от одного дня к другому.

Сразу бросается в глаза интересная закономерность: по мере увеличения OEE $EE падает. Это имеет интуитивный смысл, и поскольку все данные доступны, также возможно количественно оценить эти прибыли и убытки в деньгах.

В Приложении 2 представлены более подробные наблюдения и анализ графиков $EE и OEE, включая базовые показатели, на основе которых они рассчитываются.

В Приложении 3 данные $EE и OEE были проанализированы статистически, чтобы ответить на поставленный ранее вопрос: какова ценность OEE? В этом примере один процентный пункт стоит $157. Если OEE увеличится на 10%, то эксплуатационные расходы уменьшатся на $1570 в день. Это ощутимая экономия, которая проистекает из бюджетируемых накладных расходов, затрат на брак и оплату труда, которые составляют $EE.

$EE и стоимость OEE

Что на самом деле требуется компании для достижения целевого показателя OEE в 85%? Должна ли вообще быть установлена цель? Как следует устанавливать целевые показатели времени цикла для расчета производительности? После настройки необходимых систем сбора данных и информационных систем для расчета OEE, как сотрудники могут максимизировать отдачу от инвестиций? Вот некоторые из вопросов, которые возникают при анализе информации как OEE, так и $EE.

Целевой показатель OEE в 85% может быть получен приблизительно из целевых показателей производительности 95%, выхода годного с первого раза 95% и доступности 95%, которые при умножении вместе дают OEE в 85,7%. Понятно, что эти цели не имеют одинакового смысла для всех предприятий.

Двусмысленность усугубляется требованием не допускать превышения эффективности производительности 100%, чтобы ограничить OEE на уровне 100%. Что происходит, когда процессы улучшаются и достигаются цели по времени предыдущего цикла? Целевое время цикла должно быть изменено таким образом, чтобы эффективность производительности не превышала 100%; как следствие, OEE падает. Следовательно, можно манипулировать OEE, но при этом как можно объективно сравнивать один процесс с другим?

Вместо того, чтобы слишком беспокоиться о том, превышает ли OEE 85% или ниже этого значения, или даже о том, превысило ли время цикла первоначальные целевые показатели, используя расчеты $EE, руководители бизнеса могут сосредоточиться на операционных показателях, которые были переведены в деньги и в здравый смысл. Изучив $EE, изменение OEE можно легко интерпретировать в финансовых терминах. Рассчитанное значение OEE, независимо от того, больше оно или меньше 85%, является просто отправной точкой. Используя $EE, управленческая команда может лучше направлять ресурсы на сокращение отклонений и снижение затрат.

Точно так же, как каждый компонент OEE может быть нанесен на график, каждый фактор $EE может быть нанесен на график, для того, чтобы понять поведение реальных затрат, которые определяют прибыль / убытки в производстве. Более стабильные входные данные приводят к более реалистичным выходным данным, сокращая ежедневный режим «тушения пожаров», а также жалобы клиентов.

Гораздо больше можно сказать о сборе и анализе данных. Суточные колебания можно объяснить на индивидуальной основе, но с течением времени появляются закономерности. С помощью более эффективных инструментов измерения сотрудники могут лучше понимать изменения и тенденции, влияющие на их бизнес, с целью отслеживания динамики и внесения ощутимых улучшений. Анализ показателей OEE и $EE должен способствовать открытому обсуждению внутри компании. Процесс, а не обязательно цель, определяет лидерский подход мирового класса к постоянному совершенствованию.

Приложение 1: Как рассчитать $EE в денежном выражении, финансовый аспект OEE

1) Относительные накладные затраты (ROC)

Уравнение для учета накладных затрат выглядит следующим образом:

ROC = ПРОИЗВОДИТЕЛЬНОСТЬ ОБОРУДОВАНИЯ x ОПЕРАЦИОННОЕ ВРЕМЯ x (ФАКТИЧЕСКОЕ ВРЕМЯ ЦИКЛА / ПЛАНОВОЕ ВРЕМЯ ЦИКЛА — 1) (уравнение 1)

Примечание:

Все факторы должны использовать одну и ту же единицу времени

Это уравнение отражает влияние эффективности цикла на накладные расходы. Если фактическое время цикла совпадает с запланированным временем цикла, то значение в скобках становится равным нулю, и нет ни выгод, ни потерь, связанных с накладными расходами. Если, с другой стороны, фактическое время цикла меньше запланированного (т.е. выполняется быстрее), то термин в скобках становится отрицательным, а финансовый эффект заключается в снижении затрат. Другой способ взглянуть на этот сценарий более быстрой работы оборудования заключается в следующем: такое же количество деталей может быть изготовлено за меньшее время. Таким образом, преимущество заключается в высвобождении мощностей, следовательно, в использовании скорости машины в качестве применимых затрат. С другой стороны, если фактическое время цикла превышает запланированное время цикла, то финансовый эффект заключается в увеличении эксплуатационных расходов, следовательно, число будет положительным.

Пример:

Рассчитайте относительные операционные затраты

Дано:

ПРОИЗВОДИТЕЛЬНОСТЬ ОБОРУДОВАНИЯ = $2$o/h

ОПЕРАЦИОННОЕ ВРЕМЯ = 6 минут

ФАКТИЧЕСКОЕ ВРЕМЯ ЦИКЛА = 59 СЕКУНД

ПЛАНОВОЕ ВРЕМЯ ЦИКЛА = 60 секунд

Решение:

ROC = $25 /час x 1h x (59/60 -1) = -$4,17

Следовательно, относительный эффект от выполнения в 59 секунд по сравнению с запланированной скоростью в 60 секунд заключается в снижении накладных расходов на $4,17 (обратите внимание на отрицательный знак). Если бы тот же процесс выполнялся в течение 61 секунды, то относительным эффектом было бы увеличение стоимости на $4,17, та же абсолютная сумма, но с другим знаком, от минуса к плюсу. Сбережения превратились в убытки. Другой способ взглянуть на это так: одна секунда стоит $250/ч x 1ч /3600s = $ 0.0694. Поскольку в часе 60 х 60 секунд, то $0.0694 х 60 = $4.17.

2) Применимые прямые затраты на рабочую силу (RDLC)

Подобно ROC, RDLC включает в себя расчет производительности:

RDLC = ТРУДОЕМКОСТЬ x ВРЕМЯ ВЫПОЛНЕНИЯ x [(ФАКТИЧЕСКОЕ КОЛИЧЕСТВО ОПЕРАТОРОВ — ЗАПЛАНИРОВАННОЕ КОЛИЧЕСТВО ОПЕРАТОРОВ) + ФАКТИЧЕСКОЕ КОЛИЧЕСТВО ОПЕРАТОРОВ x(ФАКТИЧЕСКОЕ ВРЕМЯ ЦИКЛА / ПЛАНОВОЕ ВРЕМЯ ЦИКЛА — 1)] (уравнение 2)

Примечание:

Все факторы должны использовать одну и ту же единицу времени

Это уравнение немного сложнее, чем для ROC, поскольку оно отражает не только производительность, но и эффект добавления или удаления рабочей силы из производственной ячейки. Если фактическое количество операторов меньше запланированного, то первое вычисление в квадратных скобках выше определяет, на сколько меньше операторов в наличии, а затем умножается на трудоемкость и операционное время для расчета экономии. Второе вычисление в квадратных скобках аналогично вычислению для ROC, и применяются аналогичные аргументы. Обратите внимание, что может быть экономия или потери в зависимости от рабочей силы или времени цикла, уравнение будет обрабатывать различные комбинации.

Пример:

Рассчитайте применимые прямые затраты на рабочую силу

Дано:

ПОЧАСОВАЯ СТАВКА РАБОЧЕЙ СИЛЫ = $25/час

ОПЕРАЦИОННОЕ ВРЕМЯ = 60 мин

ФАКТИЧЕСКОЕ КОЛИЧЕСТВО ОПЕРАТОРОВ = 2

ПЛАНОВОЕ КОЛИЧЕСТВО ОПЕРАТОРОВ = 3

ФАКТИЧЕСКОЕ ВРЕМЯ ЦИКЛА = 59 СЕКУНД

ПЛАНОВОЕ ВРЕМЯ ЦИКЛА = 60 секунд

Решение:

RDLC = $25 /час x 1h x [(2-3) + 2 x (59/60 -1)] = — $25,83

Таким образом, относительный эффект от сокращения рабочей силы на одного оператора, а также работы со скоростью 59 секунд по сравнению с плановой нормой в 60 секунд — это сокращение относительных прямых затрат на рабочую силу на 25,83 долл.

3) Относительные затраты на брак (RSC)

Затраты на брак могут быть рассчитаны по формуле:

ЗАТРАТЫ НА БРАК = (КОЛИЧЕСТВО БРАКОВАННЫХ ДЕТАЛЕЙ x ВЕС ДЕТАЛИ x СТОИМОСТЬ МАТЕРИАЛОВ) (уравнение 3)

Примечание:

Все факторы должны использовать одну и ту же единицу времени

Когда изготавливается бракованная деталь, операционное время станка и оператора тратится впустую, поэтому включение этих затрат в цену изделия сделает расчет финансового OEE более точным. В этом случае формула будет иметь вид:

SC 2 = (КОЛИЧЕСТВО БРАКА x ЦЕНА ЗА ШТУКУ) (уравнение 4)

Пример:

Рассчитайте затраты на брак

Дано:

КОЛИЧЕСТВО БРАКА = 2

Вес детали = 10 фунтов.

Стоимость материала = $1.00/фунт.

Решение:

SC1 = 2 x 10 x $1,00 = $20,00

Таким образом, затраты на брак составили $20.

Этот простой метод расчета затрат на брак предполагает, что целевой показатель для брака равен нулю. С точки зрения бизнес-планирования завод может иметь внутренние установленные нормы брака, которые могут служить целевым показателем. В этом случае затраты на брак рассчитываются по-другому:

RSC = (БРАК / ОБЪЕМ ВЫПУСКА – ДОПУСТИМЫЙ БРАК) x ОБЪЕМ ВЫПУСКА x ЦЕНА ЗА ЕДИНИЦУ (уравнение 5)

Примечание:

RSC — относительные затраты на брак

Пример:

Рассчитайте относительные затраты на брак

Дано:

ОБЪЕМ ВЫПУСКА = 100 шт.

БРАК = 10 шт.

ЦЕНА ЗА ШТУКУ = $2

ДОПУСТИМЫЙ БРАК = 3% (вводится как 0,03 в уравнении)

Решение:

RSC = (10/100 — 0.03) x 100 x $2 = $14

Таким образом, относительные затраты на брак составили $20. В первом примере общая сумма затрат на брак составляла $20, но поскольку в бизнес-плане учтено 3%, это означает, что 3 из 100 деталей вычитаются из 10, чтобы оставить 7, что при цене $2 за штуку приводит к относительным затратам на брак в размере $14.

4) Относительные затраты на незапланированные простои (RUDC)

Стоимость незапланированных простоев рассчитывается следующим образом:

UDC = НЕПЛАНОВЫЕ ПРОСТОИ х ПРОИЗВОДИТЕЛЬНОСТЬ ОБОРУДОВАНИЯ (уравнение 6)

Пример:

Рассчитайте относительные затраты на неплановые простои

Дано:

НЕПЛАНОВЫЕ ПРОСТОИ = 60 мин

ПРОИЗВОДИТЕЛЬНОСТЬ ОБОРУДОВАНИЯ = $250/час

Решение:

UDC = 1 час х $250/ч = $250

Таким образом, затраты составили $250.

Если требуется RUDC, то формула становится немного более сложной:

RUDC = (ОБЩЕЕ ВРЕМЯ ПРОСТОЕВ / ПЛАНОВОЕ ВРЕМЯ РАБОТЫ — ДОПУСТИМОЕ ВРЕМЯ ПРОСТОЕВ) xПЛАНОВОЕ ВРЕМЯ РАБОТЫ x ПРОИЗВОДИТЕЛЬНОСТЬ ОБОРУДОВАНИЯ (уравнение 7)

Примечание:

все факторы должны использовать одну и ту же единицу времени

Пример:

Рассчитайте относительное время простоев

Дано:

ПЛАНОВОЕ ВРЕМЯ РАБОТЫ = 480m

НЕПЛАНОВЫЕ ПРОСТОИ = 60 мин

ПРОИЗВОДИТЕЛЬНОСТЬ ОБОРУДОВАНИЯ = $250/час

ДОПУСТИМОЕ ВРЕМЯ ПРОСТОЕВ = 5% (вводится как 0,05 в уравнении)

Решение:

RUDC = (60/480 — 0,05) x 480 x $250/60 = $150

Таким образом, применимая стоимость незапланированных простоев составила $150. Поскольку в бизнес-плане было учтено 5% внеплановых простоев, это означает, что из абсолютной стоимости простоев в $250 вычитается 480 х 0,05 х $250, или $100.

5) Другие соображения

Запланированные простои представляют собой свободные производственные мощности. Запланированные простои могут быть эффективно использованы для проведения профилактического или необходимого технического обслуживания, проведения испытаний и т.д. которые рассматриваются как издержки ведения бизнеса. При необходимости приведенные выше уравнения могут быть применены для понимания затрат на эти факторы и соответствующего управления ими.

6) $EE, финансовый аспект OEE

Важно понимать не только показатель OEE, но и его финансовые аспекты и влияние на бизнес. Путь к улучшению может начаться без препятствий, как только управленческая команда определит, как собирается и рассчитывается каждый аспект данных OEE и $EE,

Из приведенных выше финансовых уравнений (1)-(7):

$EE 0 = ROC + RDLC + SC + UDC (уравнение 8)

Или, если используются ВСЕ применимые затраты:

$EE = ROC + RDLC + RSC + RUDC (уравнение 9)

Примечание:

Как в уравнениях ROC, так и в уравнениях RDLC используется запланированное время цикла, отсюда и использование термина “применимый”, т.е. по сравнению с бизнес-планом. Запланированное время цикла также должно быть больше нуля, чтобы избежать ошибок при делении на ноль в уравнениях (1) и (2). И наоборот, если фактическое количество операторов меньше запланированного (или равно нулю), то уравнение (2) отразит это как снижение затрат.

Ключевые слова:

$EE = финансовый аспект OEE

$EE 0 = финансовый аспект OEE, без учета всех относительных затрат

OEE = Общая эффективность использования оборудования

RDLC = Относительные прямые затраты на рабочую силу

ROC = Относительные накладные затраты

RSC = Относительные затраты на брак

RUDC = Относительные затраты на неплановые простои

SC = Затраты на брак

UDC = Затраты на неплановые простои

Приложение 2: Подробный анализ примера

В течение месяца ежедневные расчеты $EE привели к следующей диаграмме:

В то же самое время был также рассчитан и нанесен на график показатель OEE:

Обратите внимание, как OEE было “разрешено” превышать 100%. Это просто результат измерения процессов, которые были улучшены по сравнению с первоначальными целями бизнес-плана, в частности, сокращение времени цикла. Сразу бросается в глаза интересная закономерность: по мере увеличения OEE $EE падает. Это имеет интуитивный смысл, и поскольку все данные доступны, также возможно количественно оценить эти прибыли и убытки в деньгах.

Используя приведенные выше графики, OEE на 2-й день составил 102%. $EE в этот день составил $3872. На 15-й день OEE составил 116% при $EE в $769. Таким образом, увеличение OEE на 12% соответствовало падению $EE на $3103. На 7-й день OEE был на минимуме в 79%, но в этот конкретный день $EE составлял $ 4 423, что явно не самая высокая точка $EE на графике. Дальнейшее расследование выявило более высокие проблемы с простоями в этот производственный день при меньшем количестве запланированных рабочих часов.

На 10-й день OEE составил 89%, а $EE был самым высоким — $7655. Дальнейшее расследование выявило сочетание простоев и проблем с браком в тяжелый производственный день, что в совокупности привело к самым высоким операционным затратам (потерям).

22-й день в целом был хорошим днем, с высоким OEE и $EE ниже нуля.

Приложение 3: Корреляция

Статистический анализ показывает следующее:

Корреляция Пирсона OEE и $EE = -0,693, что указывает на сильную обратную корреляцию

P-величина = 0,000, что указывает на значительный результат

Линейная регрессия данных приводит к следующему уравнению:

$EE = 19279 — 157 OEE (уравнение 3)

Когда OEE = 80%, $EE = $6 719

Когда OEE = 116%, $EE = $1,067

Для этого процесса наклон линии показывает, что 1% OEE стоит в среднем $157 в день. Например, если бы OEEувеличился на 10%, то операционные расходы были бы ниже на $1570 в день.

Перевод с английского — Андрей Матусевич.

Оригинал статьи: $EE, the Financial Aspect of OEE. Reestablish communications between the front office and the shop floor.

Authors: Darin Marcuz & Laron Colber

September 17, 2015